1.自動車保険の相場はどれくらい?

1-1.実際に自動車保険の一括見積もりを利用してみた

そもそも、自動車保険の保険料とはいくらくらいなのでしょうか? 条件によりさまざまですが、今回は一例として、『価格.com』の「自動車保険一括見積もりサービス」を利用し相場を確認してみます。

対象の車両は、かつて大いに売れた2代目「ホンダ・フィット」。この1.3リッターの普及型コンパクトカーを対象に、見積もりをとってみました。(※見積もりに際しての保険の条件はこちら)

一括見積もりのシステムでは4社が選出され、そのうち3社は依頼から3分以内に、残る1社も10時間後にはメールで見積もりの結果が得られました。

各社の算出した保険料は以下のとおりです。

| 年額 | 月額 | |

| A社 | 3万2690円 ※1 | 2940円 ※2 |

| B社 | 4万3280円 | 3787円 ※3 |

| C社 | 2万6540円 ※4 | 2430円 ※5 |

| D社 | 3万9880円 ※6 | 3490円 ※7 |

| 補足 | ※1 インターネット契約割引7000円、証券不発行割引500円適用後 ※4 インターネット契約割引9000円適用後 ※6 インターネット割引1万円、証券不発行割引500円適用後 |

※2 初回のみ8820円、総支払額3万5280円 ※3 総支払額4万5444円 ※5 総支払額2万9160円 ※7 初回のみ6980円、総支払額4万1880円 |

(2023年10月1日時点の結果)

この例では、4社の平均は年一括払いで3万5598円、月払いで3162円。ロードサービスなど細かな点を除いて基本的な補償内容は同じですが、最安値のC社とD社では年契約で1万6740円、月ごとの契約で1357円の差が出ています。見てのとおり、インターネット割引などのディスカウントが価格を決める要因として大きいこともわかります。

1-2.自動車保険の保険料を左右する要素とは?

下記の「見積もりの条件」のとおり、自動車保険の保険料は条件次第で変わります。

一般的に、事故リスクの観点から、年間の走行距離(予定)が短いほど、運転者が年齢的に成熟しているほど保険料は安くなります。人身傷害保険や搭乗者傷害保険などの補償額を上げれば契約時に必要な保険料は高くなりますし、オプション的な各種特約を省けば、それだけ保険料は下がります。

また、車両保険(運転していたクルマに関する補償)の有無は保険料に大きく影響します。具体的には、購入から新しい車両ほど支払われる保険金額も大きくなり、それに比例して保険料も高くなるというのが通例です。

詳しくは、3.自動車保険料を安くする5つのポイントをご覧ください。

今回依頼した自動車保険の見積もり条件

| 車両 | ホンダ・フィット(2008年式) |

| 年間走行距離 | 4001~5000km |

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 搭乗者傷害保険 | 1000万円 |

| 人身傷害保険 | 3000万円 |

| 弁護士費用補償特約 日常生活賠償特約 ファミリーバイク特約 |

なし |

| 運転者年齢条件 | 35歳以上補償 (保険会社によっては30歳以上補償) |

| 車両保険 | なし |

このように、保険会社や条件によって違いの出る保険料。金額に対する満足度、つまりコストパフォーマンスはどうなのか? 代表的な10社について、実際に契約したユーザーによるランキングで確認しましょう。

2.保険料に対する満足度が高い自動車保険の人気ランキング トップ10

参照いただくのは、『価格.com』による自動車保険の満足度ランキング<保険料部門>の結果です。価格.comの「自動車保険 満足度ランキング」は、実際にその保険を契約している4781人ものユーザーの評価、つまり本音をもとに作成されており、2011年から続けられています。(※アンケート調査概要はこちら)

保険料以外の項目(補償内容、事故対応、顧客対応など)を含めた総合ランキングについては、「自動車保険 総合ランキング トップ10」をご覧ください。

専門家によるランキング総評

【1位】SBI損害保険

SBI損害保険の特徴

- インターネットからの新規申し込みで1万4500円割引。

- 業界最高水準の無料ロードサービス。

- 24時間365日事故受付。休日でも初期対応を行い、事故の発生から解決まで細かな対応でサポートしてくれる。

\人気家電が当たるキャンペーン実施中/

【2位】チューリッヒ保険会社

- 30代~40代のドライバーは特にリーズナブル。

- ロードサービスを特約としてオプション付帯をすることが可能。

- 万が一の際も安心の24時間365日対応! 全国1万0700カ所のサービス拠点を有する。

\人気家電が当たるキャンペーン実施中/

【3位】楽天損保

- 買い物などで使える「楽天ポイント」がたまる。

- インターネット割引は25%。さらに「楽天ダイヤモンド会員」の新規契約であれば30%のインターネット割引が適用される。

- 保険料が走行距離に連動しているので、ニーズに合った保険料で契約できる。

\人気家電が当たるキャンペーン実施中/

【4位】三井ダイレクト損害保険

- ネット型自動車保険初の「レスキュードラレコ」(ドラレコ特約)が利用可能。一定以上の衝撃を検知すると、安否確認デスクに自動でつながる。

- 補償プランについては、コンシェルジュが見積もりを行い、自動車保険のことを何でもサポートしてくれる。

- スマホアプリ「三井ダイレクト損保アプリ」が用意されている。

\人気家電が当たるキャンペーン実施中/

【5位】ソニー損害保険

- 24時間365日、休まず事故受け付け。専任担当者が、弁護士や医師などの専門家と連携してサポートを行う。

- クルマのトラブルで頼れるロードサービスが無料付帯。

- 保険料は「走るぶんだけ」なので合理的。予想年間走行距離に応じて7区分で算出される。

\人気家電が当たるキャンペーン実施中/

【6位】SOMPOダイレクト損害保険

- 日常のカーライフおよび防災において便利な「SA・PO・PO(サポポ)」が無料で利用できる。

- ネット割については、新規契約なら最大2万円、継続契約でも1万円割引!

- 事故連絡の際に依頼することで、事故サポートに関する専門の教育を受けたALSOK隊員が事故現場へ迅速に駆けつけサポートしてくれる「ALSOK事故現場安心サポート」が無料で利用できる。

\人気家電が当たるキャンペーン実施中/

【7位】アクサ損害保険

- 相手方への賠償はもちろん、同乗者の補償も無制限に設定可能。

- 24時間365日対応のAXAプレミアムロードサービスが無料で付帯する。

- 12歳以下の子どもを乗せるクルマであれば「子育て応援割引」が適用される。

\人気家電が当たるキャンペーン実施中/

【8位】東京海上ダイレクト損害保険(旧イーデザイン損保)

- 急ブレーキなどを感知するセンサーとアプリで日々の安全運転をサポート。ポイント(ハート)収集による特典が用意されている。

- センサーを活用した事故解決。事故の衝撃をセンサーが検知すると、衝撃の前後数秒間の状況を自動で記録する。

- 事故発生時は、その日のうちに初期対応。セコムの緊急対処員が現場で手助けするほか、担当者およびAIによるコミュニケーションでサポートを行う。

\人気家電が当たるキャンペーン実施中/

【9位】あいおいニッセイ同和損害保険

- テレマティクス技術を活用した個人向け自動車保険、24時間単位で入れる自動車保険、はじめて自動車保険に入る人向けと3つの自動車保険を展開

- ドライブレコーダーによる事故状況の自動通報サービスがあり、事故発生時にはリアルタイムで保険会社と連携し、スムーズな対応が可能。

- 24時間365日対応の事故サポート体制が整っており、万が一のトラブル時にも迅速かつ丁寧な対応が受けられる。

\人気家電が当たるキャンペーン実施中/

【10位】東京海上日動火災保険

- 全国4万1000店の代理店による高品質なサポート。

- 事故に備えて24時間365日、夜間・土日祝日も万全の体制でサポート。

- 先進技術を活用したドライブレコーダーによる事故対応や安全運転支援機能があり、安全意識の向上とスムーズな事故対応が可能。

\人気家電が当たるキャンペーン実施中/

「一括見積もり」で最安値がすぐわかる!

保険に加入する際、現実的に重要になってくるのはコストパフォーマンス、なかでも「保険料の安さ」ではないでしょうか。

保険料を抑えるために、保険料の見積もりサービスを利用してみるのは有効な手段です。インターネットを介して保険のプランを検討するだけで、契約時の保険料が割り引かれるようになるという保険会社は少なくありません。

自動車保険の見積もりについては、一度の申し込み作業で一括して複数の保険会社に見積もりを依頼できる効率的なサービスもあります。

基本的な流れは、「マイカー情報や現時点で加入している保険の内容、加入者の情報を伝えることで、希望の条件に合った保険のプランと料金が数社から示される」というもの(見積もりサービスの申し込みに際しては、車検証や運転免許証、すでに自動車保険を契約している人は保険証券も用意したうえで作業をすると便利です)。

診断結果は即座にメールで届くことが多く、保険会社によっては郵送での見積書類・はがきが発送されます。いずれにせよ、見積もりはあくまで見積もり。それだけで契約締結ということにはならないので、安心して利用できます。

比較サイト『価格.com』の一括見積もりサービスを利用してみる

「自動車保険の一括見積もり」といっても、そのサービスはさまざまです。インターネットで検索すればおわかりのとおりで、目移りしてしまうのではないでしょうか。

今回紹介する比較サイト『価格.com』の一括見積もりには、なかなか見逃せないメリットがあります。

もちろん最大のポイントは、一度の入力で複数の保険会社にまとめて見積もりを依頼できること。見積もりにかかる費用は無料で、たいていは即座に結果を確認できるようになりますので、自動車保険の契約を急ぎたい、検討に多くの時間を割くことができないという方に役立ちます。

また、価格.comならではのうれしい特典「選べる! 人気家電プレゼントキャンペーン」も用意されています。これは、価格.comの自動車保険一括見積もりサービスを利用した方のうち20人に、魅力的な家電製品が当たるキャンペーン。自動車保険のご契約は必要なく、一括見積もりを利用しただけで応募することが可能です。

※2026年1月時点。キャンペーンについては変更されている可能性もありますのでサイトをご確認ください。

サービスを利用することで保険料が抑えられたという声も多く聞かれる、価格.comの自動車保険一括見積もり。なかには5万円以上安くなったケースもあるといいます。あなたも、この機会に利用してみてはいかがでしょうか。

\人気家電が当たるキャンペーン実施中/

3.自動車保険料を安くする5つのポイント

ここまで見てきたとおり、保険会社によって、ほぼ同じ補償内容でも保険料には違いがあります。保険会社の選定以外に、保険料を抑える方法はあるのでしょうか? その代表的なものを5つ紹介します。

3-1.保険会社の割引制度を利用する

多くの保険会社が何らかの割引制度を用意しています。一例を挙げると、ウェブサイトからオンラインで契約した際に適用される「インターネット割引」、保険の満期日よりも大幅に前倒しで継続契約した際の「早期契約割引」、保険証券をペーパーレスとしメールやウェブで示すものとする「証券不発行割引」など。呼び名は同じでも割引額は会社により異なるので、しっかりチェックして判断する必要があります。

3-2.月払いをやめて年払いで決済する

1年分の保険料は、月ごとに12カ月支払うよりも、1回の年払いにしたほうが安くなります。保険会社にもよりますが、差額の割合は約5%~10%といったところです。一度に数万円の出費に対応するのが難しいという場合を除き、年払いでの支払いが得といえるでしょう。

ただ、近い将来解約することを視野に契約するのであれば、月払いのほうが得になるケースも考えられます。1年契約にして途中解約すると、保険料の一部払い戻しが行われますが、その金額が、解約後の期間に相当する額よりも少なくなるのが普通だからです。

3-3.同居する親族から自動車保険の等級を引き継ぐ

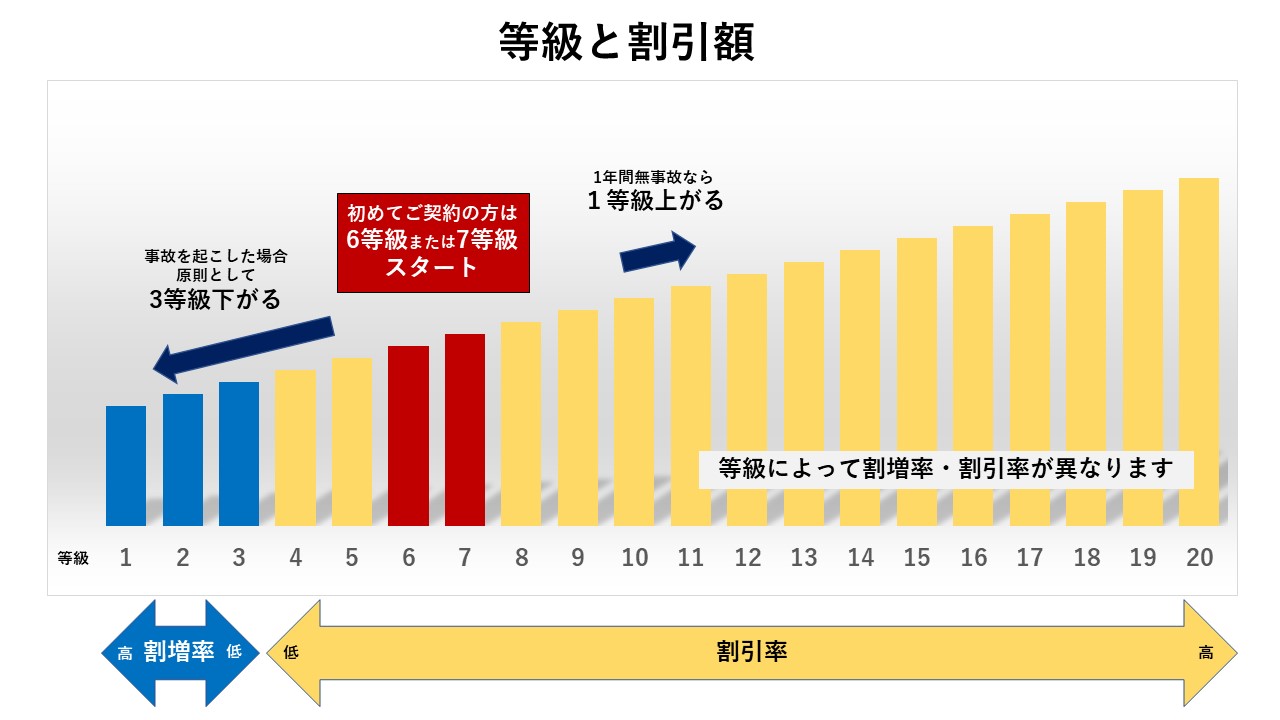

自動車保険には、契約から1年間無事故・保険不使用であれば、翌年の契約時に等級が上がり保険料が割り引かれるという“等級制度”があります。

この等級は、保険をかける車両や契約する保険会社を変更しても維持されるほか、同居する親族であれば、人と人との間で引き継ぎが可能となっています。親がその子どもに、「保険料が大きく割り引かれる高い等級」を継承するというのが、一般に多く見られるパターンです。自身の親族でこうした手続きが可能かどうか、確認してみるとよいでしょう。

3-4.補償対象を運転者に限る・年齢条件を見直す

一般的に自動車保険は、契約者本人だけでなく、配偶者を含むその家族までカバーされるものです。逆に、その運転者の制限を限定する、例えば本人だけに適用することで、保険料を下げることが可能です。

また、運転者の年齢を限定して契約することでも保険料は抑えられます。若年のドライバーほど事故率が高くなるという考えのもと、自動車保険では、例えば「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」というように年齢をもとに区分けされ、保険がカバーするドライバーの年齢が低いほど契約料は上がり、年齢が高いほど契約料が下がる傾向にあります。今現在、契約者本人、そして保険でカバーされる家族の年齢はどうなのか。適宜、この年齢条件に合わせて契約を見直すことで、保険料を下げられる可能性があるのです。

3-5.車両保険を抑える・免責金額を変更する

契約している車両そのものの損害を補償するのが自動車保険。その契約料の負担は決して小さくはなく、「車両保険を付けると自動車保険料は倍になる」ともいわれるほど。契約内容により金額はさまざまであるものの、保険料が大幅に上がるのは確かです。

しかし中古車を含め、新車登録から年数を経た車両ともなれば、車両の時価に基づく補償上限金額は大幅に下がるため、支払う保険料の割に得るものが少ないという結果にもなりかねません。

また、実際に事故が発生し車両保険を使う場合には、契約した免責金額に相当する自己負担金を支払わなければなりません。例えば、免責金額5万円で保険を契約していれば、修理に20万円を要するケースでは、自己負担が5万円、保険会社からの支払いが15万円となります。

この契約者側の免責額を大きくすると、保険会社の補償が少なくなるため、保険料が下がります。逆に、免責額を下げれば保険料は上がります。免責額と保険料の相対関係を検討し、どのように金額を設定するのが自分にとって得なのか、検討する余地があるといえます。

4.保険料についてのよくある質問

決まりごとやメニューが多く、ちょっと複雑だという印象をもたれがちな、自動車保険の世界。多くの人が不安・疑問に思っているであろう点について解説します。

Q.あえて車両保険に入ったほうがいいのは、一般的にどんなケースでしょうか?

新車で車両を購入した場合や、多額の購入ローンが残っている場合には、車両保険の有効性が期待できます。万が一、車両が失われたり大きな損傷を受けたりした場合、大きな負債だけが残ってしまう恐れがあるからです。

Q.20代の自動車保険料はなぜ高いのでしょうか?

理由のひとつは、20代は自動車保険に加入してからの年数が比較的短いので、保険の割引率に関係する「等級」がまだ低い状態であるためです。さらに、運転の習熟度が低いがゆえに、事故率が高くなってしまう傾向があるというのも挙げられます。

等級の高低による保険料の違い

自動車保険料は、等級制度が大きく影響します。等級は1から20まであり、等級が上がるほど保険料の割引率も高くなる傾向にあります。例えば、新規契約時は6等級で保険料が3%割増となりますが、最高の20等級では63%割引に。現実的に、20代の契約者は等級が低い状態にあることが多く、割引率が低いために保険料が高くなりがちです。

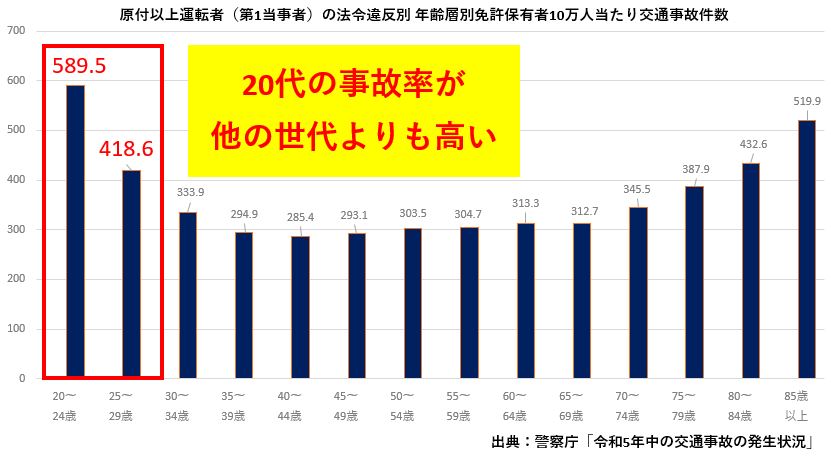

事故率の高さに起因する保険料の割り増し

10代や20代は事故率が高いため、保険料も高く設定されています。統計では、免許所有者10万人当たりの事故件数は20~24歳で589.5件、25~29歳で418.6件ですが、30代後半から60代では約300件と低くなります。

保険料は公平性の観点から、事故率が高い層は高く、低い層は安く設定されており、20代の保険料が高くなります。

Q.2台目の契約では保険料が安くなるというのは本当ですか?

自動車保険を契約すると等級は6等級からスタートするのが通例ですが、2台目の契約で「セカンドカー割引(複数所有新規割引)」が適用されると、開始時の等級がひとつ上の7等級となり、そのぶん保険料が引き下げられます。

契約途中で変更した場合は(新保険の保険開始日から1年後の等級アップとなるため)割引率の上がるタイミングが遅れ、保険料の面で不利になります。ただし、新保険の保険会社に「ノンフリート保険期間通算特則」がある場合は、旧保険の期間を引き継ぐことができるようになります。

Q.「証券不発行割引」を適用されたことにより、補償内容への影響は出ないのでしょうか。

いずれの保険会社においても、証券をペーパーレス化することで保険の補償内容が変わることはありません。純粋に、通信手段の違いです。

5.まとめ

- 一括見積もりの結果を見てもわかるとおり、自動車保険の保険料は、同程度の補償内容でも保険会社により金額に差異がある。

- 金額的には、保険料の最も安い保険会社のプランが得であるが、細かな補償内容や実際に契約したユーザーの満足度も検討し判断したうえでの総合的な判断も重要。

- 自動車保険は、契約内容の調整・変更で保険料を下げられる余地はある。割引制度の確認、支払い方法の選択、等級の引き継ぎ、運転者の制限、車両保険の再考などがその例である。

これらの情報を通じて保険料が安くできることがわかったら、自分に最適な自動車保険を選び、最もコストパフォーマンスを高めるかたちで自動車保険を契約しましょう。

自動車保険 満足度ランキング アンケート実施概要

調査対象

2025年4月から同年11月に価格.comを利用した方のなかで、調査時点において自動車保険(任意保険)に加入している、もしくは事故時等に保険会社に連絡をしたことのある方

調査期間

2025年10月24日~11月20日

有効回答者数

4781件

年代比率

20代8.4%、30代20.9%、40代13.4%、50代22.7%、60歳以上34.5%

調査手法

大手調査会社によるモニターを対象にしたWebアンケート(カカクコム調べ)

総合満足度のポイント算出方法

アンケートの回答から算出した総合満足度の平均値

総合満足度:回答者毎に、アンケート項目(※1)別に満足度ポイント数(※2)と重視度ポイント数(※3)を掛け、全項目分を足し合わせ、各項目の重視度ポイント数の合計で割ったもの

(※1)

保険料:補償内容に対して納得できる保険料水準だったか、他の保険会社と比べて保険料が安いかなど

補償内容:補償の範囲の広さや充実度(特約・ロードサービスなどの付帯サービスを含む)など

顧客対応:加入や変更手続きのわかりやすさ・簡単さ・早さ。対面・電話・メールなどによる保険会社担当者の対応の良さ、マナーや礼儀・信頼感など※事故対応(初期対応・示談交渉・事故処理など)を除く

(※2) 満足:100、やや満足:80、普通:60、少し不満:40、不満:20

(※3) とても重視する:6、重視する:5、やや重視する:4、あまり重視しない:3、重視しない:2、全く重視しない:1

調査対象会社(18社)(※4)

AIG損保、SBI損保、あいおいニッセイ同和損保、アクサ損害保険、共栄火災海上保険、セコム損保、ソニー損保、損保ジャパン、SOMPOダイレクト、大同火災、チャブ保険、チューリッヒ保険会社、東京海上ダイレクト、東京海上日動、日新火災、三井住友海上、三井ダイレクト損保、楽天損保

(※4)以下の企業・部門は設定した有効回答数目標(全世代 n=120、年代別 n=30)に達しなかったため集計対象外

チャブ保険、大同火災、セコム損保、共栄火災海上保険(全世代、20代・30代部門、40代部門)、日新火災(20代・30代部門、40代部門、事故対応部門)

平野 敦之さん(CFP® 1級FP技能士)の総評

自動車保険の収支を示す損害率(高いと収支が悪く、低いと良い)は、悪化のピークだった2010年度から、自動車保険制度の改正や先進安全技術が導入され始めて下落してきました。

ところが自動車の部品代や修理費の高騰、人手不足などの影響もあってか、コロナ禍以降に再び上昇に転じてきています。それに伴い各社自動車保険料も毎年のように改定されています。

直近の自動車保険料は、全体の平均では上昇傾向にあり、保険料負担は大きなテーマです。補償内容や万が一の事故対応などは重要であるものの、経済的に厳しい状況が続けば保険料が一定程度は優先されて検討する傾向は続くでしょう。

自動車保険の保険料についての満足度ランキングで、1位から10位にランクインした損保をみると、ダイレクト系の損保が1位から8位までを占めています。また特に上位の損保が、「補償内容」など他項目のランキングでも比較的上位にランクインしており、単に保険料が安いだけの自動車保険が選ばれていないのがわかります。※総合ランキング参照

また保険料ランキング9位・10位の大手損保を見てみると、保険料ランキングではぎりぎり10位以内であっても、「事故対応」で上位3位以内に入るなど、自社の強みや特長を生かしていることがうかがえます。

同じ損害保険でも、火災保険の保険料は、この10年ちょっとの間、料金改定のたびに上昇しています。ここ数年続いている物価上昇による節約志向は、自動車保険においても保険料を重視するかたちでしばらく続くと考えられます。