1.20代・30代の自動車保険の月額平均(相場)は?

1-1.自動車保険の種類

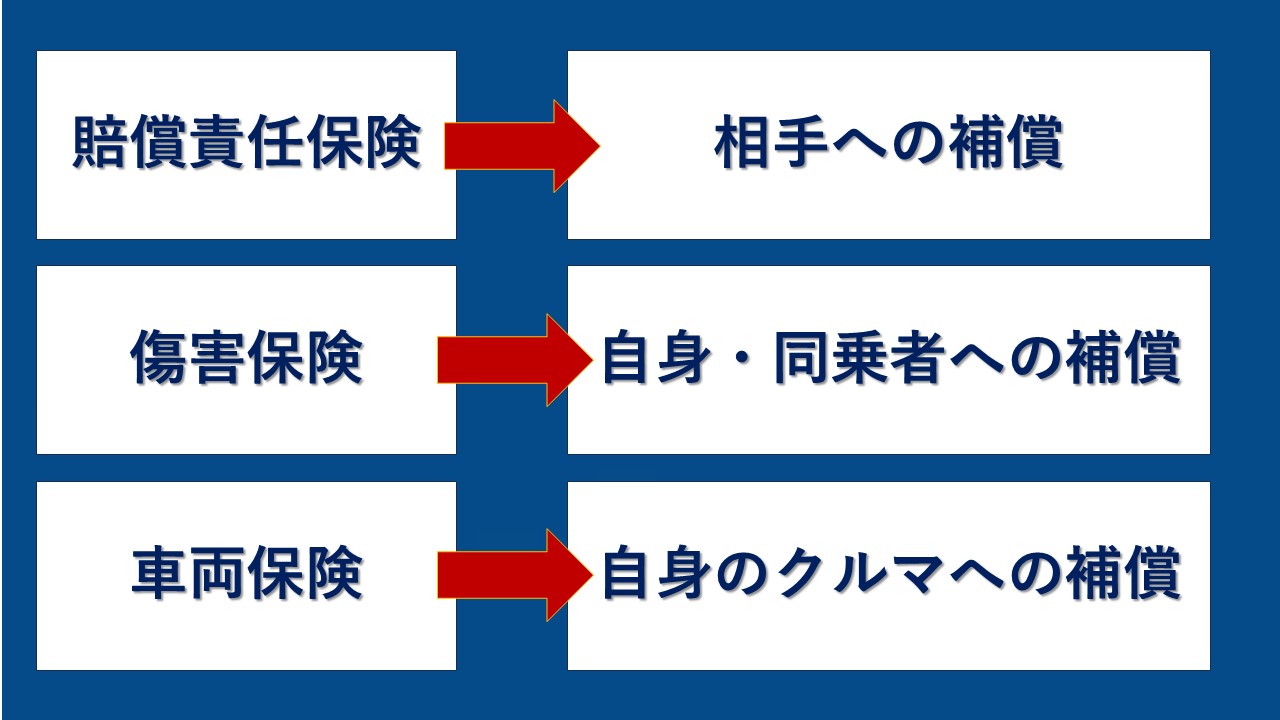

自動車保険には、クルマの購入時と車検時に加入が義務づけられている「自動車損害賠償責任保険(自賠責保険)」と、運転手を被保険者とした「任意自動車保険(任意保険)」があります。

自賠責保険は対人事故に対して支払われるものであり、相手方の車両や建物、自分自身のケガについては補償されない最低限の保険です。

一方、任意保険は、ライフスタイルにあわせ、自賠責保険に追加して契約する自動車保険で、「賠償責任保険」「傷害保険」「車両保険」という3つの保険に分けられます。

1-2.20・30代の自動車保険の月額平均(相場)

年齢別の保険料(月あたりの相場)を比較してみましょう。今回は、「6等級」「ゴールド免許」「年間走行距離3000km以下」という条件で独自の調査を行いました。

| 車両保険なし | 車両保険(一般型)あり | |

| 21歳~25歳 | 4335円/月 | 9834円/月 |

| 26歳~29歳 | 2480円/月 | 5559円/月 |

| 30歳以上 | 2340円/月 | 4875円/月 |

【条件】車種:日産ノート、等級:6等級、免許:ゴールド、予想年間走行距離:3000km以下 各種割引を適用し、年額費用を12等分した金額を掲載

1-3.20代前半の自動車保険料が高い理由

若年層の自動車保険料が高い理由は大きく分けて2つあります。ひとつは「割引に直結する“保険料の等級”が低い状態にあるから」。もうひとつは、純粋に「事故率が高いから」です。

理由その1.保険の等級が低い傾向にある

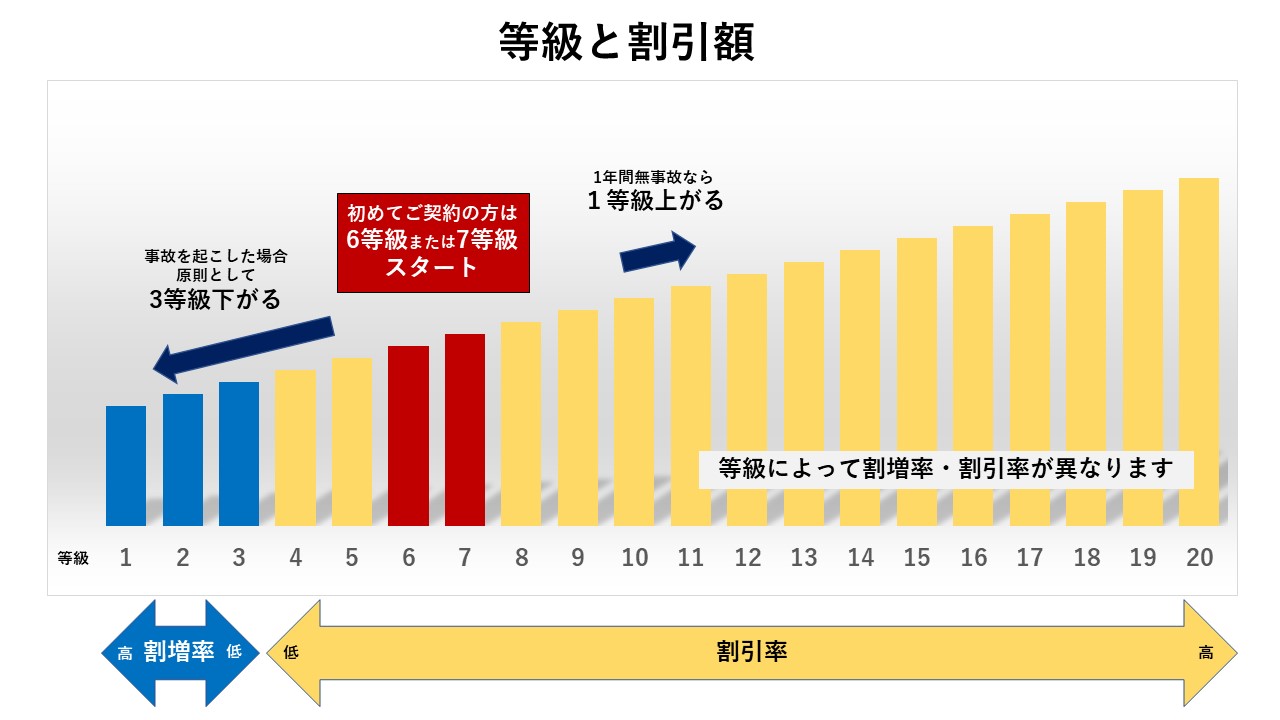

自動車保険料には、等級制度が大きく影響します。等級は1から20まであり、等級が上がるほど保険料の割引率も高くなります。新規契約時は6等級で保険料が3%割増となりますが、最高の20等級では、なんと63%割引に。つまり、クルマに乗るようになってからの時間が比較的短い20代は、必然的に保険の等級も低い状態にあることが多く、割引率も低いため、保険料が高くなる傾向にあります。

ちなみに、初めて契約する方は6等級からスタートすることが多くなっていますが、同居する親族から等級を引き継ぐことも可能で、これにより、さらに上位の等級を得る場合もあります。詳しくは以下をご覧ください。

3-4.同居している親族から等級をもらう

20・30代の自動車保険の月額平均 等級別比較(相場)

| 車両保険なし | 車両保険(一般型)あり | |

| 6等級 | 1826円/月 | 4681円/月 |

| 12等級 | 1647円/月 | 3710円/月 |

| 15等級 | 1573円/月 | 3513円/月 |

| 20等級 | 1189円/月 | 2627円/月 |

【条件】車種:日産ノート、等級:6等級、免許:ゴールド、予想年間走行距離:3000km以下 各種割引を適用し、年額費用を12等分した金額を掲載

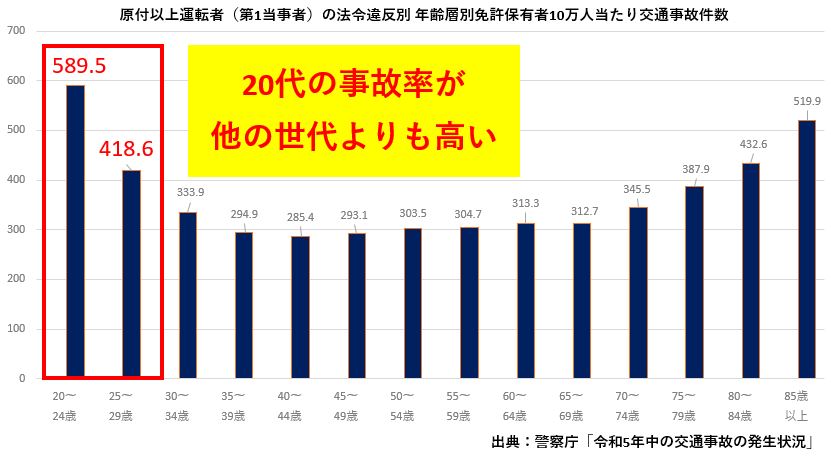

理由その2.運転が未熟で事故率が高い

10代や20代は事故率が高いため、保険料も高く設定されています。統計では、免許所有者10万人当たりの事故件数は20歳~24歳で589.5件、25歳~29歳で418.6件ですが、30代後半から60代では約300件と低くなります。

保険料は公平性の観点から、事故率が高い層は高く、低い層は安く設定されており、20代の保険料が高くなります。

1-4.保険料を安く抑えるならダイレクト型(通販型)自動車保険

ダイレクト型(通販型)の自動車保険は、自分自身で保険会社や補償内容を選んで契約するのが特徴です。加入したい保険会社や補償内容が決まっているのであれば、スムーズに契約できます。インターネットや郵便で手続きができ、代理店とのやりとりが不要なため手間が比較的かからないのもメリットのひとつです。また、代理店手数料が不要なぶん、保険料が割安になる傾向があるというのは大きなポイントです。そのため、保険料を抑えたい方にはおすすめの選択肢といえます。

まずは一括見積もりをしてみて、各社の価格を比較してみましょう。

\人気家電が当たるキャンペーン実施中/

しかし、自動車保険は安さだけで決めればいいというものでもありません。実際、20代・30代はどんな保険を選んでいるのでしょうか? その年代の方々が満足できている自動車保険のランキングと各社の特徴を確認し、最適な自動車保険選びの参考にしましょう。

2.20代・30代 自動車保険おすすめ人気ランキング トップ10

参照いただくのは、『価格.com』による自動車保険の満足度ランキング<20代・30代部門>の結果です。価格.comの「自動車保険 満足度ランキング」は、実際にその保険を契約しているユーザーの評価、つまり“本音”をもとに作成されており、2011年から続けられています。(※アンケート調査概要はこちら)

全世代の総合ランキングは「自動車保険 総合ランキング トップ10」をご覧ください。

本記事ではランキングに加え、各自動車保険の特徴を、詳しく、わかりやすくお伝えします。

専門家によるランキング総評

【1位】SBI損害保険

- インターネットからの新規申し込みで1万4500円割引。

- 業界最高水準の無料ロードサービス。

- 24時間365日事故受け付け。休日でも初期対応を行い、事故の発生から解決まで細かな対応でサポートしてくれる。

\人気家電が当たるキャンペーン実施中/

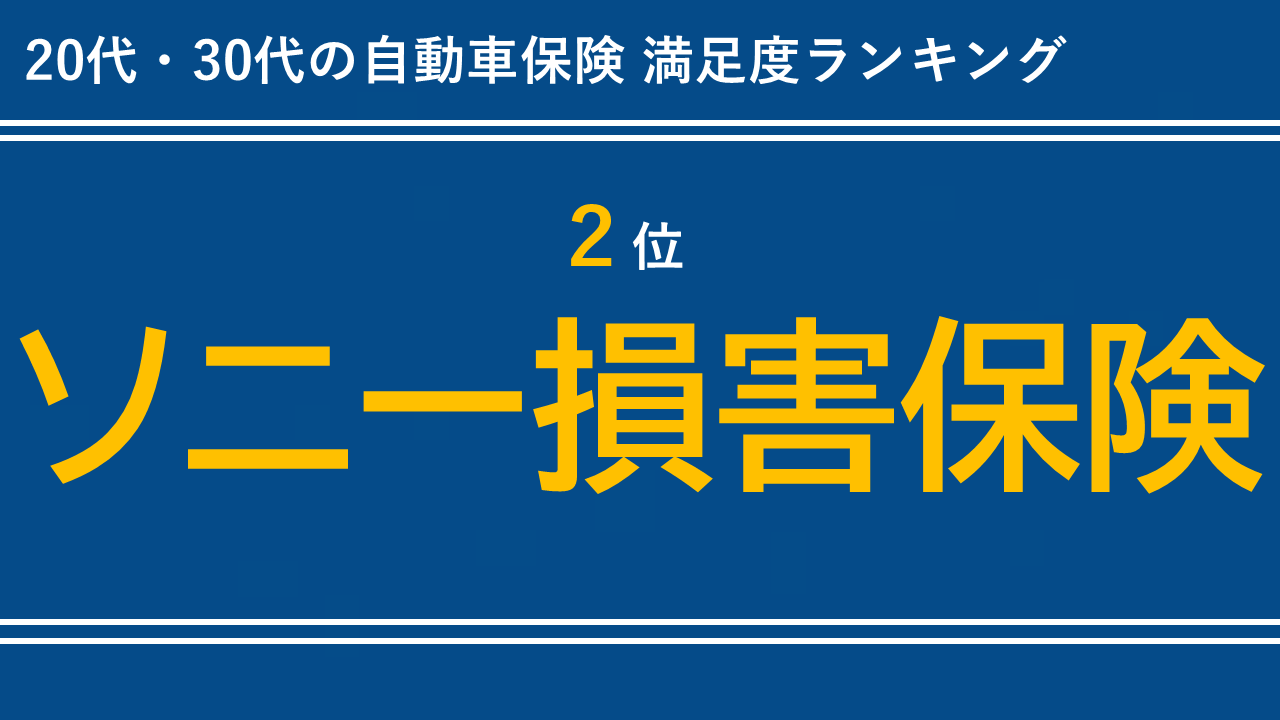

【2位】ソニー損害保険

- 24時間365日、休まず事故受け付け。専任担当者が、弁護士や医師などの専門家と連携してサポートを行う。

- クルマのトラブルで頼れるロードサービスが無料付帯。

- 保険料は「走るぶんだけ」なので合理的。予想年間走行距離に応じて7区分で算出される。

\人気家電が当たるキャンペーン実施中/

【3位】アクサ損害保険

- 相手方への賠償はもちろん、同乗者の補償も無制限に設定可能。

- 24時間365日対応のAXAプレミアムロードサービスが無料で付帯する。

- 12歳以下の子どもを乗せるクルマであれば「子育て応援割引」が適用される。

\人気家電が当たるキャンペーン実施中/

【4位】東京海上ダイレクト損害保険(旧イーデザイン損保)

東京海上ダイレクト損害保険(旧イーデザイン損保)の特徴

- 急ブレーキなどを感知するセンサーとアプリで日々の安全運転をサポート。ポイント(ハート)収集による特典が用意されている。

- センサーを活用した事故解決。事故の衝撃をセンサーが検知すると、衝撃の前後数秒間の状況を自動で記録する。

- 事故発生時は、その日のうちに初期対応。セコムの緊急対処員が現場で手助けするほか、担当者およびAIによるコミュニケーションでサポートを行う。

\人気家電が当たるキャンペーン実施中/

【5位】楽天損保

- 買い物などで使える「楽天ポイント」がたまる。

- インターネット割引は25%。さらに「楽天ダイヤモンド会員」の新規契約であれば30%のインターネット割引が適用される。

- 保険料が走行距離に連動しているので、ニーズに合った保険料で契約できる。

\人気家電が当たるキャンペーン実施中/

【6位】SOMPOダイレクト損害保険

- 日常のカーライフおよび防災において便利な「SA・PO・PO(サポポ)」が無料で利用できる。

- ネット割については、新規契約なら最大2万円、継続契約でも1万円割引!

- 事故連絡の際に依頼することで、事故サポートに関する専門の教育を受けたALSOK隊員が事故現場へ迅速に駆けつけサポートしてくれる「ALSOK事故現場安心サポート」が無料で利用できる。

\人気家電が当たるキャンペーン実施中/

【7位】あいおいニッセイ同和損害保険

- テレマティクス技術を活用した個人向け自動車保険、24時間単位で入れる自動車保険、はじめて自動車保険に入る人向けと3つの自動車保険を展開。

- ドライブレコーダーによる事故状況の自動通報サービスがあり、事故発生時にはリアルタイムで保険会社と連携し、スムーズな対応が可能。

- 24時間365日対応の事故サポート体制が整っており、万が一のトラブル時にも迅速かつ丁寧な対応が受けられる。

\人気家電が当たるキャンペーン実施中/

【8位】チューリッヒ保険会社

- リーズナブルな保険料を実現。30代~40代のドライバーは特にリーズナブル。

- ロードサービスを特約としてオプション付帯をすることが可能。

- 万が一の際も安心の24時間365日対応! 全国1万0700カ所のサービス拠点を有する。

\人気家電が当たるキャンペーン実施中/

【9位】三井ダイレクト損害保険

- ネット型自動車保険初の「レスキュードラレコ」(ドラレコ特約)が利用可能。一定以上の衝撃を検知すると、安否確認デスクに自動でつながる。

- 補償プランについては、コンシェルジュが見積もりを行い、自動車保険のことを何でもサポートしてくれる。

- スマホアプリ「三井ダイレクト損保アプリ」が用意されている。

\人気家電が当たるキャンペーン実施中/

【10位】東京海上日動火災保険

- 全国4万1000店の代理店による高品質なサポート。

- 事故に備えて24時間365日、夜間・土日祝日も万全の体制でサポート。

- 先進技術を活用したドライブレコーダーによる事故対応や安全運転支援機能があり、安全意識の向上とスムーズな事故対応が可能。

\人気家電が当たるキャンペーン実施中/

「一括見積もり」で最安値がすぐわかる!

保険に加入する際、現実的に重要になってくるのはコストパフォーマンス。なかでも「保険料の安さ」ではないでしょうか。

保険料を抑えるために、保険料の見積もりサービスを利用してみるのは有効な手段です。インターネットを介して保険のプランを検討するだけで、契約時の保険料が割り引かれるようになるという保険会社は少なくありません。

自動車保険の見積もりについては、一度の申し込み作業で一括して複数の保険会社に見積もりを依頼できる効率的なサービスもあります。

基本的な流れは、「マイカー情報や現時点で加入している保険の内容、加入者の情報を伝えることで、希望の条件に合った保険のプランと料金が数社から示される」というもの(見積もりサービスの申し込みに際しては、車検証や運転免許証、すでに自動車保険を契約している人は保険証券も用意したうえで作業をすると便利です)。

診断結果は即座にメールで届くことが多く、保険会社によっては郵送での見積書類・はがきが発送されます。いずれにせよ、見積もりはあくまで見積もり。それだけで契約締結ということにはならないので、安心して利用できます。

比較サイト『価格.com』の一括見積もりサービスを利用してみる

「自動車保険の一括見積もり」といっても、そのサービスはさまざまです。インターネットで検索すればおわかりのとおりで、目移りしてしまうのではないでしょうか。

今回紹介する比較サイト『価格.com』の一括見積もりには、なかなか見逃せないメリットがあります。

もちろん最大のポイントは、一度の入力で複数の保険会社にまとめて見積もりを依頼できること。見積もりにかかる費用は無料で、たいていは即座に結果を確認できるようになりますので、自動車保険の契約を急ぎたい、検討に多くの時間を割くことができないという方に役立ちます。

また、価格.comならではのうれしい特典「選べる! 人気家電プレゼントキャンペーン」も用意されています。これは、価格.comの自動車保険一括見積もりサービスを利用した方のうち20人に、魅力的な家電製品が当たるキャンペーン。自動車保険のご契約は必要なく、一括見積もりを利用しただけで応募することが可能です。

※2026年1月時点。キャンペーンについては変更されている可能性もありますのでサイトをご確認ください。

<サービスを利用することで保険料が抑えられたという声も多く聞かれる、価格.comの自動車保険一括見積もり。なかには5万円以上安くなったケースもあるといいます。あなたも、この機会に利用してみてはいかがでしょうか。

\人気家電が当たるキャンペーン実施中/

3.20代・30代が自動車保険料を安く抑える方法は?

3-1.分割払いをやめて一括払いで支払う

自動車保険は、分割で払うよりも一括払いのほうが安くなります。 20代の保険料は年齢や等級によって異なり、約7万円から10万円前後と幅があるのですが、分割払いを選択すると一括払いよりも総額で5000円ほど高くなる傾向があります。そのため、できるだけ負担を抑えたい場合は、一括払いを検討するのも有効です。

| メリット | デメリット | |

| 一括払い | ・分割払いより安い ・支払う手間が少ない ・分割払いよりも支払い方法を選べる ※1 |

・一度に支払う額が大きい ・途中解約時、分割払いより総額が高くなる可能性がある |

※1 保険会社によりますが、年払いのほうが支払い方法の選択肢が多くなります。主な支払い方法には、クレジットカード、銀行・郵便局振込(ネットバンク含む)、口座振替、コンビニ払いなどがあります。ただし、月払いでは一部の支払い方法が利用できない場合があります。

3-2.補償対象を運転者に限る・年齢条件を見直す

自動車保険は、契約者本人だけでなく配偶者や家族も補償の対象となるのが一般的です。しかし、運転者を「本人のみ」に限定することで、保険料を抑えられます。

また、運転者の年齢を制限することにより、保険料をさらに下げることが可能です。これは、若いドライバーほど事故率が高いため、契約者の年齢が区分けされているためです。例えば、「21歳以上補償」「26歳以上補償」「30歳以上補償」などのプランがあり、補償対象の年齢が低いほど保険料は高くなり、年齢が高いほど安くなります。

契約者や家族の年齢を確認し、適した条件に変更することで、保険料を節約できる可能性があります。

3-3.車両保険を抑える・免責金額を変更する

自動車保険は、契約車両の損害を補償しますが、特に車両保険を付けると保険料が大幅に上がる傾向があります。「車両保険を付けると保険料が倍になる」といわれるほど、負担は小さくありません。

| 車両保険なし | 車両保険(一般型)あり | |

| 21歳~25歳 | 4335円/月 | 9834円/月 |

| 26歳~29歳 | 2480円/月 | 5559円/月 |

| 30歳以上 | 2340円/月 | 4875円/月 |

【条件】車種:日産ノート、等級:6等級、免許:ゴールド、予想年間走行距離:3000km以下 各種割引を適用し、年額費用を12等分した金額を掲載

また、車両保険を利用する際は、契約時に設定した免責金額分を自己負担する必要があります。例えば、免責金額が5万円で修理費が20万円の場合、自己負担は5万円、保険会社からの支払いは15万円となります。

免責金額を高く設定すれば保険料は下がり、逆に低くすれば保険料は上がります。自分にとって最適なバランスを考え、契約内容を見直すことが重要です。

3-4.同居している親族から等級をもらう

自動車保険には「等級制度」があり、1年間無事故・保険を使わなければ翌年の等級が上がり、保険料が割引されます。この等級は、車両や保険会社を変えても維持され、同居する親族間で引き継ぐことも可能です。特に、親が高い等級を子どもに引き継ぐケースが一般的です。親族間で等級の引き継ぎができるかどうか、一度確認してみるとよいでしょう。

| 無事故 係数の割増引率 |

事故有 係数の割増引率 |

|

| 20等級 | 63% 割引 | 51% 割引 |

| 19等級 | 57% 割引 | 50% 割引 |

| 18等級 | 56% 割引 | 46% 割引 |

| 17等級 | 55% 割引 | 44% 割引 |

| 16等級 | 54% 割引 | 32% 割引 |

| 15等級 | 53% 割引 | 28% 割引 |

| 14等級 | 52% 割引 | 25% 割引 |

| 13等級 | 51% 割引 | 24% 割引 |

| 12等級 | 50% 割引 | 22% 割引 |

| 11等級 | 48% 割引 | 20% 割引 |

| 10等級 | 46% 割引 | 19% 割引 |

| 9等級 | 44% 割引 | 18% 割引 |

| 8等級 | 38% 割引 | 15% 割引 |

| 7等級 | 27% 割引 | 14% 割引 |

| 6等級 | 13% 割引 | |

| 5等級 | 2% 割引 | |

| 4等級 | 7% 割増 | |

| 3等級 | 38% 割増 | |

| 2等級 | 63% 割増 | |

| 1等級 | 108% 割増 | |

3-5.保険会社の割引制度を利用する

多くの保険会社が何らかの割引制度を用意しています。一例を挙げると、ウェブサイトからオンラインで契約した際に適用される「インターネット割引」、保険の満期日よりも大幅に前倒しで継続契約した際の「早期契約割引」、保険証券をペーパーレスとしメールやウェブで示すものとする「証券不発行割引」など。呼び名は同じでも割引額は会社により異なるので、しっかりチェックして判断する必要があります。

またそれ以外にも多様な割引サービスがあります。一部、説明済みのものもありますが、あらためて確認していきましょう。

1.等級制度による割引

自動車保険には「等級制度」があり、1年間無事故・保険を使わなければ翌年の等級が上がり、保険料が割引されます。逆に、事故を起こして保険を使うと等級が下がり、保険料が上がる仕組みです。

2.運転者限定割引

保険の補償対象を「本人のみ」「夫婦のみ」「家族限定」などに制限することで保険料を安くできます。運転する人が限られている場合に有効です。

3.年齢条件割引

保険の補償対象を「本人のみ」「夫婦のみ」「家族限定」などに制限することで保険料を安くできます。運転する人が限られている場合に有効です。

4.新車割引

新車登録から一定期間(通常は初度登録から25カ月以内)の車両は、新車割引が適用され、保険料が安くなります。

5.ゴールド免許割引

運転免許証がゴールド(無事故・無違反)であれば、保険料の割引が適用されます。

6.ASV(先進安全技術)割引

衝突被害軽減ブレーキなどの先進安全技術を搭載した車両は、保険料が割引されます。

7.その他の割引

・複数契約割引:同じ保険会社で自動車保険と火災保険などを契約すると適用される。

・電気自動車(EV)・ハイブリッド車割引:環境性能に配慮した車両に適用される。

・インターネット割引:オンラインで契約すると適用される。

3-6.軽自動車で契約する

軽自動車だと普通乗用車や小型自動車で契約するよりも保険料が割安です。詳しくは、損害保険料率算出機構の「2023年度版(2024年4月発行)自動車保険の概況」をご覧ください。

3-7.保険料が安い自動車保険に乗り換える

20代でも年齢を重ね、無事故なら等級が上がり、保険料が下がる可能性があります。そのため、毎年他社と見積もりを比較するのも、有効な手段としておすすめです。

特に免許がゴールドになったり、新車に乗り換えたりするタイミングで、一括見積もりサイトを利用すると、より安い保険が見つかるかもしれません。

また現在の保険会社から契約満了の3カ月前に継続見積もりが届き、継続割引や早期割引が適用される場合もあるので、あわせて検討するとよいでしょう。

4.よくある質問

決まりごとやメニューが多く、ちょっと複雑だという印象を持たれがちな、自動車保険の世界。多くの人が不安・疑問に思っているであろう点について解説します。

Q.自動車保険の年齢条件ってなんですか?

自動車保険では、年齢条件を設定することで保険料を安くできます。年齢条件の区分は保険会社によって異なりますが、一般的には以下のように分かれています。

・全年齢補償(すべての年齢が対象)

・21歳以上補償

・26歳以上補償

・30歳以上補償 ※

・35歳以上補償 ※

※一部の保険会社のみ

全年齢補償よりも「21歳以上補償」、さらに「26歳以上補償」と条件を厳しくするほど保険料は安くなります。そのため、21歳・26歳・30歳・35歳が、保険料が下がる節目の年齢といえます。そのため、年齢に応じて契約を見直すのがおすすめです。

Q.年齢条件を変更する際の注意点ってありますか?

以下の3点に注意をしましょう。

1.同居の家族に若い運転者がいる場合は変更できない

自分が21歳や26歳になっても、同居の配偶者や弟・妹などが若く、運転する場合は年齢条件を変更できません。変更すると、若い家族が運転した際に補償を受けられなくなってしまいます。年齢条件は 最も若い運転者 に合わせて設定しましょう。

2.別居の親族や友人の年齢は関係ない

年齢条件が適用されるのは、以下の範囲です。

・記名被保険者(主に運転する人)

・その配偶者

・同居の親族

・上記の人の業務使用人(家事を除く)

別居の親族や友人の年齢は影響しません。例えば、「26歳以上補償」の契約でも、別居している24歳の弟が運転した場合は補償を受けられます。ただし、「本人限定」や「本人・配偶者限定」の場合は補償範囲外になるので注意が必要です。

3.誕生日を迎えたら自分で連絡する

前述の年齢条件により、年齢が21歳や26歳に達すると保険料が安くなります。しかし、年齢条件の変更は自動では行われません。保険会社や代理店に自ら連絡して変更手続きをしましょう。条件の変更は契約途中でも可能で、差額が返金されることもあります。連絡を忘れると不要な保険料を支払うことになりますので、注意したいところです。

5.まとめ

- 自動車保険は年代によっては契約料が異なっており、比較的若い20代・30代は高めの金額で加入することになってしまう。

- 20代・30代でも、支払い方法や加入条件、保険会社そのものの見直しなど、自動車保険の保険料をより安く抑える手段はある。

- 保険会社や保険プランの選定に際しては、実際の契約者による人気ランキングやクチコミを参考にするのも有効な手段である。

以上、比較的年齢が若く、自動車を運転するようになってからさほど時間のたっていない、20代・30代の自動車保険選びについてリポートしました。これらの情報をもとに、自分に最適な自動車保険を検討し、満足のいく保険契約を実現しましょう。

自動車保険 満足度ランキング アンケート実施概要

調査対象

2025年4月から同年11月に価格.comを利用した方のなかで、調査時点において自動車保険(任意保険)に加入している、もしくは事故時等に保険会社に連絡をしたことのある方

調査期間

2025年10月24日~11月20日

有効回答者数

4781件

年代比率

20代8.4%、30代20.9%、40代13.4%、50代22.7%、60歳以上34.5%

調査手法

大手調査会社によるモニターを対象にしたWebアンケート(カカクコム調べ)

総合満足度のポイント算出方法

アンケートの回答から算出した総合満足度の平均値

総合満足度:回答者毎に、アンケート項目(※1)別に満足度ポイント数(※2)と重視度ポイント数(※3)を掛け、全項目分を足し合わせ、各項目の重視度ポイント数の合計で割ったもの

(※1)

保険料:補償内容に対して納得できる保険料水準だったか、他の保険会社と比べて保険料が安いかなど

補償内容:補償の範囲の広さや充実度(特約・ロードサービスなどの付帯サービスを含む)など

顧客対応:加入や変更手続きのわかりやすさ・簡単さ・早さ。対面・電話・メールなどによる保険会社担当者の対応の良さ、マナーや礼儀・信頼感など※事故対応(初期対応・示談交渉・事故処理など)を除く

(※2) 満足:100、やや満足:80、普通:60、少し不満:40、不満:20

(※3) とても重視する:6、重視する:5、やや重視する:4、あまり重視しない:3、重視しない:2、全く重視しない:1

調査対象会社(18社)(※4)

AIG損保、SBI損保、あいおいニッセイ同和損保、アクサ損害保険、共栄火災海上保険、セコム損保、ソニー損保、損保ジャパン、SOMPOダイレクト、大同火災、チャブ保険、チューリッヒ保険会社、東京海上ダイレクト、東京海上日動、日新火災、三井住友海上、三井ダイレクト損保、楽天損保

(※4)以下の企業・部門は設定した有効回答数目標(全世代 n=120、年代別 n=30)に達しなかったため集計対象外

チャブ保険、大同火災、セコム損保、共栄火災海上保険(全世代、20代・30代部門、40代部門)、日新火災(20代・30代部門、40代部門、事故対応部門)

平野 敦之さん(CFP® 1級FP技能士)の総評

20代や30代の若い世代の自動車保険については、一般的に保険料負担が重くなりがちです。いくつか理由がありますが、現在の自動車保険が「記名被保険者年齢別料率区分」という年代(5歳きざみ程度)で保険料率を分ける仕組みになっており、特に20代は高くなるというのはそのひとつです。

クルマを運転する人の年齢により、「全年齢補償」「21歳以上補償」「26歳以上補償」「35歳(または30歳)以上補償」などに設定して契約しますが、このうち全年齢や21歳補償は保険料負担がより重くなります。

20歳半ば以降から30代にかけて少しずつ負担が減り始めるものの、これらの年代は就職や結婚、出産などライフプラン上の生活の変化が次々に起こるときでもあり、その意味でも、自動車保険のコスト面の比較は必須といえるでしょう。

この年代では1位がSBI損保、2位がソニー損保、3位がアクサ損保という結果になりました。1位のSBI損保の加入者からは、「保険料が安いのに、充実した補償内容でたくさんの人にもおすすめしたいです」といった評価がみられます。

これらの3社は総合ランキングでも上位につけています。保険料の優位性だけでなく、補償内容や顧客対応、事故対応などについても安心できる自動車保険が選ばれました。